(The Debts of the National Railway and the Texas Mexican Railway)*

*Ponencia presentada el 26 de octubre de 2017 dentro del XI Encuentro Nacional de Investigadores del Ferrocarril, organizado por el Centro Nacional para la Preservación del Patrimonio Cultural Ferrocarrilero, a través del Centro de Documentación e Investigación Ferroviarias (CEDIF) y el Museo Nacional de los Ferrocarriles Mexicanos en las Ciudad de Puebla, Pue.

Resumen: Como parte del proceso de expansión de sus líneas, el Ferrocarril Nacional de México –empresa creada en 1880 con el objetivo de construir una línea ferroviaria entre la Ciudad de México y Nuevo Laredo—, adquirió el Ferrocarril Texas Mexican, un pequeño ramal que conectaba Laredo y Corpus Christi, Texas. Con la consolidación de 1907, los activos texanos del Ferrocarril Nacional pasaron al control de los Ferrocarriles Nacionales de México. A lo largo del siglo XX, los Ferrocarriles Nacionales enfrentaron múltiples problemas para administrar dichos activos, lo que los llevó a tratar de liquidarlos, proceso que no fue nada sencillo.

Palabras Clave: Historia ferroviaria de México, deuda ferrocarrilera mexicana, Ferrocarril Nacional de México, Ferrocarril Texas Mexican, Ferrocarriles Nacionales de México.

Abstract: As part of the expansion process of its lines, the National Railway of Mexico –a company created in 1880 with the objective of building a railroad between Mexico City and Nuevo Laredo–, acquired the Texas Mexican Railway, a small branch that it connected Laredo and Corpus Christi, Texas. With the consolidation of 1907, the Texan assets of the National Railway passed to the control of the National Railways of Mexico. Throughout the twentieth century, the National Railways faced multiple problems to manage such assets, which led them to try to liquidate them, a process that was not easy at all.

Keywords: Railway history of Mexico, Mexican railroad debt, National Railway of Mexico, Texas Mexican Railway, National Railways of Mexico.

El 13 de septiembre de 1880, el gobierno federal otorgó una concesión a la Compañía Constructora Nacional Mexicana, para el tendido de dos líneas ferroviarias: una que iría de la Ciudad de México a Manzanillo, y otra de la capital de la república a Nuevo Laredo. La Constructora Nacional era una empresa ligada a William J. Palmer y James Sullivan, propietarios del Denver and Rio Grande Railroad, por lo que no sorprende que el acta constitutiva de la nueva empresa se firmara en Denver, Colorado. Los trabajos de construcción comenzaron el 14 de octubre de 1880, pero menos de tres años después se suspendieron en la línea troncal. La insuficiencia de capital y la dificultad para unir el Denver and Rio Grande con su concesión mexicana en Laredo, provocaron que Palmer y Sullivan perdieran interés en la línea. El 23 de mayo de 1886 vendieron su participación en la Constructora a Eckstein Norton, representante de la Compañía del Ferrocarril Nacional Mexicano —una empresa con fuerte presencia de capital inglés—, gracias a la cual se pudo concluir con la línea troncal el 1 de noviembre de 1887. 1 1. Ver referencia Ocultar referencia 1 Sergio Ortiz Hernán, Los ferrocarriles de México: una visión social y económica. Vol. I. La luz de la locomotora, México, SCT, 1988, pp. 188, 202; Francisco R. Calderón, Los Ferrocarriles, en Cosío Villegas, Daniel, Historia moderna de México, México, Hermes, 1955, pp. 547-549. En mayo de 1901, la empresa fue comprada por Speyer & Company de Nueva York, lo que significó el desplazamiento del capital británico por capital estadounidense, y un nuevo cambio en el nombre de la compañía por el de Ferrocarril Nacional de México. 2 2. Ver referencia Ocultar referencia 2 Arturo Grunstein Dickter, Consolidados: José Yves Limantour y la formación de Ferrocarriles Nacionales de México, México, CONACULTA-El Centauro, 2012, pp. 115. Apenas dos años después de realizada la compra, Speyer accedió a la petición del secretario de Hacienda, José Y. Limantour, para fusionar el Nacional de México con el Interoceánico, dándole el control de ambos al gobierno mexicano. 3 3. Ver referencia Ocultar referencia 3 Ibid., pp. 152-153. Al constituirse los Ferrocarriles Nacionales de México, la nueva empresa fusionó tanto los activos como los pasivos del Ferrocarril Nacional y del Ferrocarril Central, conforme al Plan de Ajuste y Unión de 1908. Entre los activos que tenía el Ferrocarril Nacional se encontraban diversas propiedades en el estado de Texas, mismas que sirvieron como garantías colaterales a las deudas emitidas por dicha compañía.

A pesar de esta transferencia, los conflictos relacionados con las deudas del Nacional fueron más allá de la consolidación de 1908 y la expropiación de 1937, llegando prácticamente hasta nuestros días. La importancia y permanencia de estos adeudos, así como el de los activos que los garantizaron, obliga a hacer una revisión minuciosa de su evolución a lo largo del siglo XX, sin perder de vista que, aunque nominalmente son adeudos del Nacional, en realidad son pasivos heredados por los Ferrocarriles Nacionales de México como resultado de la consolidación.

1. Los activos texanos del Ferrocarril Nacional

Como un mecanismo para aumentar su carga y expandir sus líneas, el Nacional adquirió diversas propiedades en el estado de Texas, entre las que destacaban el Ferrocarril Texas Mexican, certificados de participación en el fideicomiso Texas Mexican State Land Trust, la mitad del puente entre Nuevo Laredo, Tamaulipas y Laredo, Texas, y cuarenta manzanas en la ciudad de Laredo. A continuación, se describen brevemente estas propiedades, conforme fueron estimadas por la Comisión de los Bienes en el Extranjero, en 1964. 4 4. Ver referencia Ocultar referencia 4 A fines de 1960, por iniciativa del Director General de los Ferrocarriles, se creó la “Comisión de los bienes en el extranjero” constituida por representantes de los Ferrocarriles Nacionales de México, del Banco de México y de la Secretaría de Hacienda y Crédito Público. Su objetivo era el estudio e investigación de la situación que guardaban diversas propiedades de los Ferrocarriles Nacionales en los Estados Unidos, las cuales habían sido dadas en garantía de las deudas 14, 16, 17 y 18 del convenio de 1946. La Comisión presentó un conjunto de informes detallados sobre la ubicación, situación legal, valor comercial, catastral y estimado de las propiedades, así como su relación con la deuda de los ferrocarriles. “Resumen sobre el estudio e investigación efectuados para determinar la situación que guardan los bienes en el extranjero, propiedad de la compañía de los Ferrocarriles Nacionales de México”, AHBM-ADF, Caja 91.

Texas Mexican Railway Co. Esta compañía era propietaria de una línea férrea que corría de Corpus Christi a Laredo, Texas, con una longitud de 162 millas y cuyo capital en acciones ascendía a 2 millones 500 mil dólares. El Texas Mexican era sucesor del Corpus Christi, San Diego & Río Grande Narrow Gauge Railroad Company, propiedad de Richard King y Mifflin Kennedy, quienes pretendieron conectar Laredo con Corpus Christi, a través de San Diego, Texas. La construcción de esta línea comenzó en 1875 y para 1879 puso en operación el tramo de 52 millas que unían Corpus Christi con San Diego. En 1881, la compañía fue vendida a William J. Palmer y James Sullivan, quienes recién habían obtenido la concesión para la construcción del Ferrocarril Nacional. Los nuevos propietarios rebautizarían la línea el 25 de junio de 1881 con el nombre de Texas Mexican Railway Company. Ese mismo año concluyeron la construcción de los 180 kilómetros faltantes, que permitieron la conexión con Laredo, y adquirieron la concesión del Galveston, Brazos and Colorado Railroad; sin embargo, este ramal nunca fue construido. En 1883 se concluyó el Puente Internacional entre Laredo y Nuevo Laredo —del que era accionista el Texas Mexican—, y cuatro años más tarde el Nacional puso en operación la totalidad de su línea troncal, que unía la Ciudad de México con dichas ciudades fronterizas, por lo que los negocios entre el Nacional y el Texas Mexican se intensificaron, al coincidir a ambos lados de la frontera. Así, la carga manejada entre ambas compañías y la búsqueda del Nacional de tener una salida al Golfo a través de Corpus Christi, lo llevó a preocuparse especialmente por el buen funcionamiento de esta pequeña línea, convirtiendo el ancho de sus vías al tamaño standard en 1902 y adquiriendo pequeños ramales para aumentar su carga texana.

El Corpus Christi emitió bonos al 7% con vencimiento al 1 de julio de 1910, por un total de 960 mil dólares, los cuales asumió el Texas Mexican. A su vez, el Texas Mexican emitió bonos al 6% con vencimiento al 21 de julio de 1921, por un total de 2 millones 500 mil dólares. Las acciones y bonos del Texas Mexican, así como los de su antecesora, pasaron a ser propiedad de FNM después de la consolidación, y fueron dados en garantía de las emisiones 14 y 16 de los Ferrocarriles Nacionales de México, y 17 y 18 del Nacional, según la nomenclatura establecida por el Convenio de 1946.

Los Ferrocarriles Nacionales de México perdieron el manejo directo del Texas Mexican desde el año de 1914, en virtud de la aplicación estricta de la legislación del estado de Texas, que prohibía la administración de compañías de ferrocarril por compañías extranjeras. Además, FNM perdió la representación en las asambleas de accionistas del Texas Mexican desde 1917, por falta de cumplimiento del pago de los bonos garantizados con las acciones y bonos del Texas Mexican, ocupando su lugar el fiduciario de las deudas garantizadas. El valor preliminar de esta línea se determinó a finales de la década de los setenta, entre 16.5 y 18 millones de dólares.

Texas Mexican State Land Trust. Este fideicomiso fue creado el 4 de enero de 1901 por el Ferrocarril Texas Mexican, para administrar y explotar las propiedades que había obtenido la compañía como parte de su título de concesión. El fideicomiso original expidió mil 380 certificados de intereses que entregó al Ferrocarril Nacional —en su calidad de tenedor de los bonos del Texas Mexican—, y luego a FNM después de la consolidación. Los certificados representaban 203 344.55 acres –casi 823 kilómetros cuadrados–, ubicados en ocho condados del sur del estado de Texas; en algunos de estos predios se localizaron hidrocarburos, por lo que la empresa concesionó a diversos particulares su explotación 5 5. Ver referencia Ocultar referencia 5 “Base legal respecto a la probable separación de F. Rashap del cargo de fiduciario sucesor del Texas Mexican State Land Trust”, AHBM-ADF, Caja 91. Hacia 1943, el valor estimado de estas propiedades era de alrededor de un millón de dólares. Posteriormente, en 1981 se calculó su valor en 2.7 millones de dólares.

Propiedades Laredo. Con este nombre se conoce a un conjunto de terrenos y propiedades que poseía el Texas Mexican en dicha ciudad, entre las que se encontraban veintitrés manzanas y treinta y dos predios urbanos, valuados en 1964 en 565 mil 100 dólares; el Puente Internacional que servía al tráfico ferroviario entre Laredo y Nuevo Laredo, con una extensión de 182.66 metros; así como diversos talleres, instalaciones ferroviarias y vías de patio, cuyo valor catastral era de 78 mil 493 dólares, el cual fue recalculado en 2.3 millones de dólares en 1981.

Todos estos activos estaban inscritos en el Registro Público de la Propiedad del estado de Texas a nombre del Ferrocarril Nacional de México, por tanto pertenecían a los Nacionales conforme a la escritura traslativa del 9 de febrero de 1909. Sin embargo, con la incautación de las líneas de Ferrocarriles Nacionales realizada por el gobierno mexicano en 1914 y la creación de los Ferrocarriles Constitucionalistas, el gobierno de Texas —probablemente para impedir que un gobierno extranjero controlara líneas ferroviarias en territorio estadounidense— entregó las propiedades de FNM al Ferrocarril Nacional de México que, si bien ya no tenía patrimonio propio en México, aún existía jurídicamente en Estados Unidos. Así, el National Railroad Company of Mexico y el Manufacturers Hanover Trust (MHT), fiduciario de las deudas del Nacional, controlarían las propiedades texanas de FNM por más de sesenta años, bajo el argumento de que estas propiedades no podían ser enajenadas, puesto que se habían dado como garantía colateral de las deudas 17 y 18 del Convenio de 1946 6 6. Ver referencia Ocultar referencia 6 “Resumen sobre el estudio e investigación efectuados para determinar la situación que guardan los bienes en el extranjero, propiedad de la compañía de los Ferrocarriles Nacionales de México”, AHBM-ADF, Caja 91. La importancia de las garantías colaterales en la emisión de los bonos de deuda de las empresas ferroviarias, merece un breve comentario.

2. Las garantías colaterales

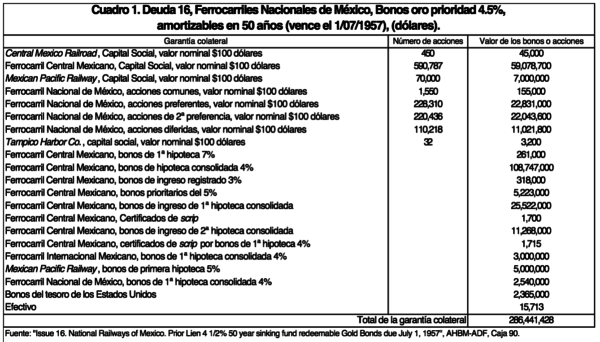

La garantía colateral era un conjunto de activos que el emisor de bonos —en este caso, las distintas compañías ferrocarrileras— ponía a disposición del fiduciario, para que este, en caso de incumplimiento del emisor en el pago de sus compromisos con los compradores de bonos, procediera a la ejecución de la garantía, es decir, a su venta en el mercado por medio de subasta pública, para así resarcirlos con los productos de dicha venta. Gracias a este respaldo se reducía el riesgo de la emisión de bonos, de manera que la tasa de interés que el emisor tenía que pagar a los compradores de títulos fuera inferior, puesto que estaba asegurada con los activos que ponía a disposición del fiduciario. Las empresas ferrocarrileras utilizaron profusamente las garantías colaterales en la emisión de bonos. Comúnmente hacían una primera emisión de bonos hipotecarios, que tenían como garantía los activos físicos de la empresa, principalmente las vías construidas y por construir de cada compañía. El monto de esta primera emisión estaba determinado en el título de concesión de la empresa ferrocarrilera, de manera que por cada milla de vía construida se podía emitir hasta una determinada cantidad de bonos. Sin embargo, generalmente la emisión de bonos hipotecarios no era suficiente para financiar las necesidades de capital de las compañías, por lo que estas se veían obligadas a hacer nuevas emisiones, que tenían como respaldo garantías colaterales. Un ejemplo de bonos hipotecarios sin garantía colateral lo constituye la emisión de bonos de hipoteca general al 4% —deuda 14—, realizada por Ferrocarriles Nacionales en 1907; mientras que un ejemplo de los títulos que utilizaron garantías colaterales lo representan los bonos oro prioridad al 4.5% de FNM —deuda 16—.

Generalmente, las compañías ferroviarias daban como garantía colateral las participaciones, acciones y bonos que tenían en otras compañías de las que eran socias o dueñas —así como cualquier otro activo que sirviera como respaldo, tales como efectivo, títulos de concesión, bonos del tesoro de Estados Unidos, entre otros—, lo que permite saber con qué empresas estaban relacionadas o compartían intereses. El monto de la garantía colateral solía ser superior al monto de la emisión autorizada de bonos, de manera que se pudiera cubrir fácilmente el adeudo con el producto de su venta. Así, por ejemplo, la deuda 16 tuvo una emisión autorizada de 231 millones de dólares —aunque solo se colocaron poco más de 86 millones de dólares— y una garantía colateral de más de 286 millones de dólares.

Como puede observarse en el cuadro anterior, el sustento de esta emisión —la más importante hecha por FNM—, eran las acciones y bonos de sus compañías constitutivas, recibidas por medio de las escrituras traslativas de la consolidación. Sin embargo, también se observan empresas subsidiarias —Tampico Harbor Co.—, con las que tenía contratos de arrendamiento y administración —como el Ferrocarril Internacional Mexicano, que en el momento de la emisión aún no había transferido sus propiedades—, o en las que participaba como simple tenedor de bonos —Mexican Pacific Railway—.

3. Las deudas del Ferrocarril Nacional

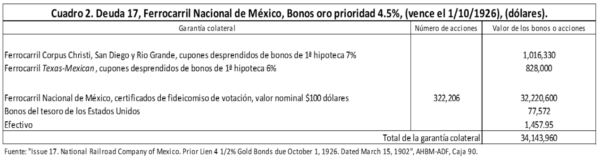

El Ferrocarril Nacional de México emitió dos tipos de bonos: los bonos oro prioridad al 4.5% —deuda 17— y los bonos oro de primera hipoteca consolidada —deuda 18—. Ambas deudas fueron emitidas el 15 de marzo de 1902, con garantía colateral en las propiedades texanas de la empresa. La primera emisión fue por la suma de 23 millones de dólares, de la cual se colocó la totalidad de la emisión. Estos bonos contaron con una garantía de 34 millones —50% más que la emisión autorizada, seguramente como forma de disminuir el riesgo y con ello la tasa de interés—. La composición de la garantía colateral de la deuda 17, puede verse en el cuadro 2.

La emisión de la deuda 18 fue autorizada por 30 millones de dólares, de los cuales se colocaron 27 millones 289 mil dólares; se dejó como garantía colateral de la deuda 16 la suma de 2 millones 547 mil dólares y no se llegaron a colocar 164 mil dólares. Esta emisión tuvo como garantías colaterales un conjunto de propiedades mineras ubicadas en la cuenca carbonífera de Coahuila, las cuales abastecían a las locomotoras de la empresa con el preciado carbón antes importado. Entre estas empresas destacaban The Fuente Coal Co. —localizada en las afueras de Piedras Negras, cerca de la comunidad de Villa de Fuente, que estaba conectada con el Ferrocarril Internacional Mexicano—, la Coahuila & Durango Development Co. —también relacionada con el Internacional—, y la más importante de ellas, la Coahuila Consolidated Coal Co. (CCCC), empresa que explotaba las minas de Palau, Coahuila. 7 7. Ver referencia Ocultar referencia 7 Véase, Roberto R., Calderón, Mexican Coal Mining Labor in Texas and Coahuila, 1880-1930, Estados Unidos, Texas A&M University Press, 2000. Aunque existen referencias a la explotación carbonífera en la región binacional, a las relaciones laborales y a diversos problemas de la producción minera en dicha cuenca, no se ha explorado lo suficiente la explotación de estas minas bajo el control de las compañías ferroviarias, en especial durante el periodo bajo los Ferrocarriles Nacionales de México. Las referencias a la CCCC son frecuentes dentro de las sesiones de la Junta Directiva de FNM, siendo una de las principales empresas subsidiarias con que contaron los Nacionales.

A diferencia del Texas Mexican, cuyos activos y pasivos fueron transferidos a FNM con la consolidación, las propiedades de las compañías mineras fueron transferidas a los Nacionales el 4 de mayo de 1910, con el contrato de transferencia del Ferrocarril Internacional Mexicano. El que acciones de estas empresas hayan servido para apuntalar la emisión del Nacional, muestra el grado de integración entre las distintas compañías ferroviarias, aún antes de la consolidación. La composición del colateral puede estudiarse en el siguiente cuadro.

4. El Manufacturers Hanover Trust y las garantías colaterales.

Como el servicio de las deudas 17 y 18 quedó suspendido a partir de 1914, el Manufacturers Hanover Trust 8 8. Ver referencia Ocultar referencia 8 Este fiduciario es citado de diversas formas en las fuentes documentales como resultado de las fusiones y cambios de nombre que sufrió a lo largo del siglo XX, lo que puede llevar a confusión. Fundado en 1830 como Greenwich Bank of the City of New York, se fusionó con el Central Union Trust Co. of New York en 1927, cambió su nombre en 1929 por el de Central Hanover Bank and Trust Co., luego por el de Hanover Bank en 1951, se fusionó en 1961 con el State Manufacturers Trust Co. para crear el Manufacturers Hanover Trust Co., y por último, se unió al State Chemical Bank en 1992, para cambiar su nombre por el de Chase Manhattan Bank en 1996. http://www.scripophily.com/nybankhistoryg.htm. Consultado el 17/12/2013. Por comodidad y para evitar confusiones, me referiré a este fiduciario como Manufacturers Hanover Trust o MHT, independientemente del nombre que haya recibido en el momento específico de que se hable. , en representación de los obligacionistas de las deudas y conforme a lo establecido en el fideicomiso del 15 de marzo de 1902, se hizo cargo de la administración de las garantías colaterales texanas 9 9. Ver referencia Ocultar referencia 9 “Antecedentes sobre la deuda ferrocarrilera antigua con garantías en Estados Unidos”, AHBM-ADF, Caja 91. . Debido a que el Ferrocarril Nacional de México se había quedado sin patrimonio propio dentro de la república mexicana, y ante el fracaso de los convenios que firmó el gobierno mexicano para el restablecimiento del pago de la deuda pública en la década de 1920, la única forma que tenía el fiduciario para compensar a los tenedores de bonos del Nacional era por medio del producto de las garantías colaterales existentes en Estados Unidos. Sin embargo, ejecutar las hipotecas no era un asunto sencillo, pues además de la dificultad de reunir los requisitos legales, esta acción hubiera significado desposeer a los tenedores —al retirar el sustento de la emisión— en aras del pago de los intereses suspendidos, por lo que el fiduciario optó por continuar en posesión de las garantías colaterales.

Con la expropiación de los activos de los Ferrocarriles Nacionales de México en julio de 1937, el gobierno mexicano se hizo con las propiedades de la compañía existentes en el país, pero no con las ubicadas en Estados Unidos, quedando estas definitivamente en beneficio de los tenedores por medio del fiduciario. Sin embargo, hubo quienes defendieron la posición que sostenía que el gobierno mexicano tenía derecho a reclamar las garantías colaterales estadounidenses, argumentando que estas estaban incluidas en el decreto expropiatorio de 1937. Entre estas posiciones, la más mencionada es la llamada Opinión Suárez, conocida de esta forma por haber sido expresada por Eduardo Suárez en una carta enviada al Central Hanover Bank and Trust Co. el 26 de enero de 1951. En ella señalaba que el gobierno mexicano, no la ACFNM, era el “propietario beneficiario de los bonos y acciones prendarios” de las garantías colaterales, particularmente los correspondientes al Texas Mexican Railway, puesto que dichos bonos y acciones habían sido dados en prenda como propiedad personal, por lo que estaban regidos por la ley de domicilio del propietario, en este caso la ACFNM, la cual era una corporación mexicana, por lo que habían quedado incluidos dentro de la propiedad adquirida por el gobierno mexicano con la expropiación. 10 10. Ver referencia Ocultar referencia 10 “Confidencial. Segundo informe preliminar. Emisiones de bonos de los Ferrocarriles de México”, enviado por la firma Milbank, Tweed, Hadley & McCloy el 3 de julio de 1974, AHBM-ADF, Caja 53.

Al año siguiente, MHT reaccionó a la expropiación demandando a los Nacionales ante la Suprema Corte de Nueva York, con el objeto de recuperar el principal e intereses no pagados de los bonos de la deuda 17, argumentando que el colateral era insuficiente para el pago de los dividendos y cupones de las acciones y bonos que tenía bajo su resguardo. Este proceso se extendió hasta 1944, cuando FNM se vio obligado a entregar mil 380 certificados del Texas Mexican State Land Trust como colateral adicional, después de perder el proceso judicial. Precisamente para ratificar esta transacción y evitar el proceso hipotecario, se celebró la última asamblea de accionistas del Ferrocarril Nacional de México el 28 de julio de 1944 en Salt Lake City, Utah —debido a que la empresa había sido constituida por Speyer siguiendo las leyes de ese estado—, quedando representadas las 620 mil 514 acciones que estaban bajo control del MHT. 11 11. Ver referencia Ocultar referencia 11 Todavía en 1973 el Ferrocarril Nacional de México contaba con una Junta de Directores, aunque desconozco si realizaban sesiones y con qué regularidad. En esa fecha, el Banco de México publicó un memorándum en el que acusaba a Frank Rashap, presidente de la Junta Directiva del Nacional, de haber administrado negligentemente los fondos del Texas Mexican State Land Trust, del cual era fiduciario directo, por lo que pretendían destituirlo de la presidencia de la Junta. Probablemente, la verdadera intención del Banco de México y de FNM detrás de esta destitución, era conseguir una Junta Directiva a modo que declarara la caducidad de las deudas del Nacional y sacara a subasta las garantías colaterales, con lo cual se podría proceder a la liquidación legal del Ferrocarril Nacional. “Base legal respecto a la probable separación de F. Rashap del cargo de fiduciario sucesor del Texas Mexican State Land Trust”, AHBM-ADF, Caja 91.

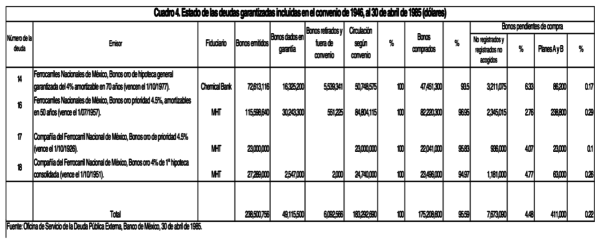

Por su parte, en el convenio de 1946 se estipuló que los bonos que adquiriera el gobierno en los términos de dicho documento no serían estimados como redimidos, sino que se consideraría al gobierno como un tenedor más, lo que convirtió nuevamente al gobierno en obligacionista, readquiriendo derechos sobre las garantías en Estados Unidos ahora como tenedor, derechos que según algunas interpretaciones había perdido después de la expropiación de 1937. El monto de los bonos reconocidos y vigentes a la firma del convenio de 1946, relacionados exclusivamente con la deuda ferrocarrilera, fue de 233 millones 112 mil 385 dólares. De este total, la deuda con garantías en Estados Unidos –es decir, las deudas 14, 16, 17 y 18–, tuvo un monto vigente en 1946 de 183 millones 292 mil 690 dólares, de los cuales el gobierno mexicano adquirió un 95.59% en promedio, quedando pendientes de ser adquiridos 411 mil dólares que no se habían presentado a cobro hasta 1985. Sin embargo, a esa fecha aún quedaban pendientes de compra 7 millones 673 mil 90 dólares en bonos, que no se registraron o no se acogieron al convenio. Los intereses acumulados hasta abril de 1985 de esos 7.7 millones de dólares en bonos eran de alrededor de 25 millones de dólares. El estado de estos bonos puede observarse en el cuadro 4.

Debido a que la Ley sobre el destino de los bonos del enemigo −la cual obligaba al registro de los bonos de las distintas deudas ferrocarrileras so pena de considerarlos en manos de los enemigos de México durante la Segunda Guerra Mundial− nunca fue reconocida como válida fuera de las fronteras de México, los bonos no acogidos al convenio de 1946 continuaron siendo propiedad de sus poseedores, recibiendo pagos eventuales por parte del fiduciario, pues para estos no existía ninguna diferencia de estos títulos con los bonos registrados y acogidos al convenio de 1946 ni con los registrados pero no acogidos.

Para tratar de solucionar esta situación, en 1971 se formó el llamado Grupo Hacienda-Banco de México, el cual inició negociaciones con el Manufacturers Hanover Trust, a efecto de reducir al mínimo los problemas derivados de los adeudos ferrocarrileros y adoptar una estrategia que permitiera la disposición final de las garantías colaterales. Gracias al trabajo de este grupo se logró que el fiduciario desistiera de emprender acciones legales por la falta de pago de los bonos no registrados y registrados no acogidos, y se demostró que, conforme al derecho mexicano, el gobierno no podía ser considerado garante ni obligado de los adeudos de las compañías ferroviarias. En 1973, el Grupo Hacienda-Banco de México solicitó a MHT un plan para la liquidación de las garantías colaterales, mismo que comenzaron a esbozar de manera conjunta. 12 12. Ver referencia Ocultar referencia 12 “Situación del Ferrocarril Texas-Mexican (TEX-MEX)”, 23 de agosto de 1990, AHBM-ADF, Caja 54. Simultáneamente a estas negociaciones, Hacienda instruyó al Banco de México para que a nombre del gobierno mexicano, pero “sin que se haga mención de ello”, se acelerara el proceso de compra de bonos no registrados de la deuda 17 —tal vez previendo que se malograran las negociaciones con MHT—, alegando que era prioritario recuperar el control de las garantías o promover su liquidación mediante subasta. 13 13. Ver referencia Ocultar referencia 13 “Adquisición de bonos no registrados de la deuda 17, garantizados con diversas propiedades en los E.U.A.”, memorándum confidencial dirigido por Miguel de la Madrid Hurtado, Director General de Crédito de la SHCP, a Ernesto Fernández, Director General del Banco de México, 10 de agosto de 1973, AHBM-ADF, Caja 53. Este documento establecía, además, que una vez que se realizaran las subastas respectivas sobre las garantías colaterales, se daría un plazo de siete años para que si hubiera alguna inconformidad, los tenedores presentaran reclamaciones sobre este colateral.

La culminación de las negociaciones entre el Grupo y MHT se dio el 20 de octubre de 1975, con la firma de una carta garantía entre el gobierno mexicano —representado por el entonces subsecretario de Hacienda y Crédito Público, Miguel de la Madrid— y la Manufacturers Hanover Trust. En este documento —que fue visto como todo un logro por parte de los funcionarios del Banco de México de aquella época— se logró que el fiduciario aceptara llevar a subasta los activos de la garantía en Estados Unidos, siempre y cuando el gobierno mexicano se hiciera responsable de cualquier reclamación que surgiera por parte de los tenedores de bonos que pudieran demandar sus derechos sobre la garantía colateral; que los productos de la liquidación se repartieran entre todos los tenedores de bonos, incluido el gobierno mexicano; y que el MHT se abstuviera de iniciar cualquier procedimiento judicial como fiduciario de cualquiera de los títulos de deuda. 14 14. Ver referencia Ocultar referencia 14 “Informe de la situación que guarda el servicio de la deuda pública titulada, a diciembre de 1980”, AHBM-ADF, Caja 91.

Para poder proceder a la liquidación de los activos estadounidenses, se realizaron diversos avalúos a estas propiedades, así como estudios de la situación financiera de las distintas compañías, tanto por parte del Grupo como de MHT. Realizados los avalúos, el gobierno mexicano comenzó a diseñar una estrategia para la liquidación de estos activos. Aunque existían diversas opiniones entre los funcionarios sobre cuál debería ser el curso de acción, lo que el gobierno mexicano tenía muy claro era que consideraba al Texas Mexican como una pieza muy importante para el fortalecimiento del comercio exterior entre Estados Unidos y México, por lo que intentaría retener el control de la empresa. Mientras se organizaba la subasta de la línea ferroviaria, MHT llevó a cabo la liquidación del Texas Mexican State Land Trust el 31 de diciembre de 1981, obteniendo el gobierno mexicano 4 millones 935 mil 340 dólares por la enajenación de dichas propiedades. 15 15. Ver referencia Ocultar referencia 15 “Situación del Ferrocarril Texas-Mexican (TEX-MEX)”, 23 de agosto de 1990, AHBM-ADF, Caja 54.

La subasta del Texas Mexican Railway Co. y las Propiedades Laredo sería un poco más compleja, debido al contexto en el que se llevaron a cabo las negociaciones con MHT. En plena crisis de la deuda, el gobierno de José López Portillo deseaba que la liquidación se realizara antes del 1 de diciembre de 1982 —fecha en la que abandonaría el poder—, por lo que presionó al fiduciario para que se acordaran rápidamente las bases de la subasta. MHT, como representante de los obligacionistas de la deuda 17, accedió a realizar la liquidación de esta garantía, siempre y cuando el gobierno mexicano, que era tenedor del 96% de estas obligaciones, depositara el valor en efectivo del 4% que no estaban bajo su control, es decir, que para efectos reales el gobierno mexicano sería dueño del Texas Mexican aún antes de la subasta, pues sería el tenedor de la totalidad de las obligaciones, las cuales superaban al activo de la empresa. Sin embargo, si bien al gobierno federal le importaba recuperar el control de la línea ferroviaria, su principal preocupación era finiquitar las deudas del Ferrocarril Nacional, lo cual no podría ser logrado sin antes liquidar las garantías colaterales. 16 16. Ver referencia Ocultar referencia 16 “Autorización del Gobierno Mexicano para que Manufacturers Hanover Trust de Nueva York (MHT) proceda a la liquidación del Ferrocarril Tex-Mex y otras propiedades”, 14 de julio de 1982, AHBM-ADF, Caja 54. El gobierno mexicano actuó con extrema cautela para evitar que el gobierno texano o los tenedores del 4% de los bonos que aún estaban en circulación, objetaran la compra del Texas Mexican. Para ello, invitó a la compañía Transportación Marítima Mexicana —TMM, empresa dedicada a la transportación y a la operación de terminales portuarias—, a que se presentara a la subasta en representación del gobierno mexicano, pero sin revelar que lo hacía en nombre de este. Para evitar sospechas, TMM constituiría una empresa en Estados Unidos —Mex-Rail Inc. and Subsidiary—a la que el gobierno federal entregaría un certificado por el 95.83% de las obligaciones de las que era tenedor; le proveería de dos millones de dólares para la adquisición del 4.17% restante; y depositaría 10 mil dólares para integrar el capital social de la nueva empresa. 17 17. Ver referencia Ocultar referencia 17 “Instrucciones para atender a la subasta del Ferrocarril Tex-Mex y otras propiedades”, Oficio del secretario de Hacienda, Jesús Silva Herzog, al Director del Banco de México, Carlos Tello Macías”, 28 de octubre de 1982, AHBM-ADF, Caja 54.

La subasta se llevó a cabo el 2 de noviembre de 1982, adjudicándose la propiedad, como era de esperarse, a Mex-Rail Inc. El valor de mercado de los activos subastados fue fijado en 31 millones de dólares, asignando un precio de 29 millones 707 mil 300 dólares por el 95.83% de los títulos controlados por el gobierno federal, por lo que TMM solo requirió un millón 292 mil 700 dólares —de los dos millones estimados inicialmente—, para la compra del 4.17% restante.

Aunque la subasta del Texas Mexican supondría el fin de esta historia, aún se presentó una dificultad adicional, pues TMM —que solo había actuado como prestanombres del gobierno federal— se rehusó a devolver el ferrocarril al gobierno mexicano, operándolo por su cuenta hasta 1996 —a pesar de los reiterados reclamos del gobierno mexicano para reintegrarlo al sistema de los Nacionales—, siendo actualmente parte del Kansas City Southern de México. Por otro lado, si bien la colaboración del Manufacturers Hanover Trust permitió al gobierno mexicano liquidar las garantías colaterales, aún subsisten algunos bonos en manos de especuladores que continúan presentando sus títulos demandando el pago de intereses o la compra de los mismos, lo que ha impedido la liquidación definitiva de las deudas del Ferrocarril Nacional y su liquidación jurídica formal. 18 18. Ver referencia Ocultar referencia 18 Una prueba de que aún hoy día se presentan solicitudes de información y consultas sobre el valor de los bonos de la antigua deuda externa, es que el Banco de México mantiene en su página electrónica un comunicado denominado “Bonos antiguos que fueron deuda” en el que se señala que todos los bonos de deuda emitidos por el Estado Mexicano entre 1850 y 1951, carecen actualmente de valor ya que transcurrió la fecha máxima para su cobro, por lo que no dan derecho alguno a su tenedor. Este comunicado llama al público a no dejarse sorprender por acciones fraudulentas de terceras personas basadas en comunicaciones falsas atribuidas al Banco de México o a la Secretaría de Hacienda, invitando a los interesados a consultar un listado de las deudas vigentes de la deuda pública mexicana. En el anexo de este documento, se mencionan las deudas antiguas que han caducado entre las que se encuentran todas las deudas ferrocarrileras negociadas en el Convenio de 1946. Véase: http://www.banxico.org.mx/sistema-financiero/disposiciones/consultas-y-criterios-relevantes-emitidos-por-banc/%7B4D7D37B6-65D0-ABA2-39B2-25F133587828%7D.pdf. Consultado el 9/12/2013.

Siglas

AHBM-ADF. Archivo Histórico del Banco de México – Fondo Antigua Deuda Ferrocarrilera.

Bibliografía

—Calderón, Francisco R., “Los Ferrocarriles”, en Cosío Villegas, Daniel, Historia moderna de México, Hermes, México, 1955-1972.

— Calderón, Roberto R., Mexican Coal Mining Labor in Texas and Coahuila, 1880-1930, Estados Unidos, Texas A&M University Press, 2000.

—Grunstein Dickter, Arturo, Consolidados: José Yves Limantour y la formación de Ferrocarriles Nacionales de México, CONACULTA-El Centauro, México, 2012.

—Ortiz Hernán, Sergio, “Los ferrocarriles de México: una visión social y económica”. Tomo I. La luz de la locomotora, SCT, México, 1988.